6월 4주차 요약-기대 꺾인 AI·반도체 랠리, 기술주 조정 속에서도 미국 경기·금리는 ‘안정 모드

2026년 6월 4주차 거시경제 주간 시장 리포트

## 이번 주 핵심 테마: "과열된 기술주, 숨 고르고… 거시는 아직 ‘무난한 둔화’"

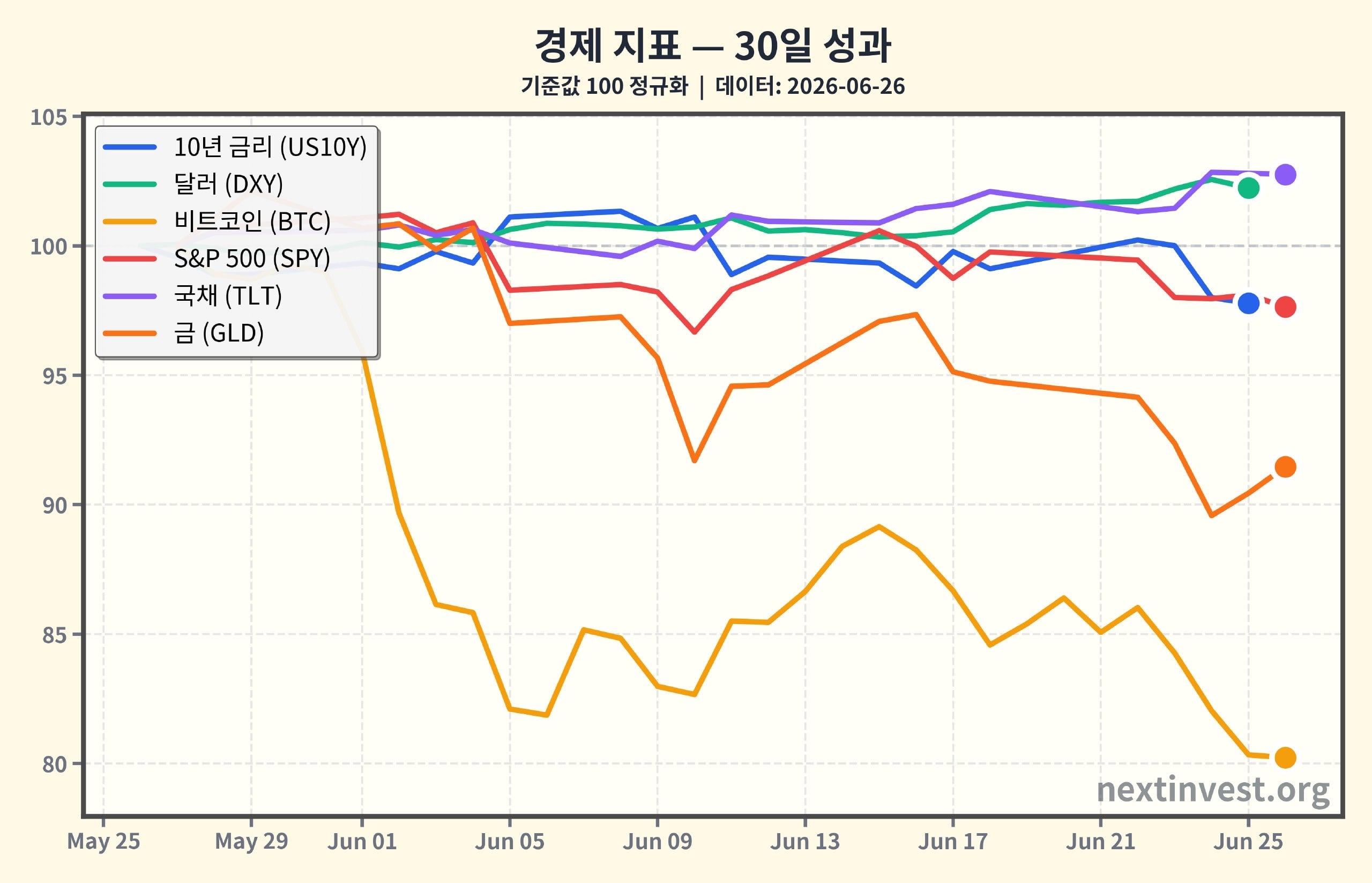

이번 주(6/20~6/26, 미국 동부 기준) 미국 시장을 한 줄로 요약하면 “AI·반도체 기술주가 과열에서 한 발 물러난 조정장, 하지만 경기·금리는 크게 흔들리지 않은 주”입니다.

- 나스닥·성장주 약세: 7일 기준으로 나스닥100 ETF(QQQ)는 -4.62%, S&P500 ETF(SPY)는 -2.13% 하락했습니다. 반면 전통 제조·가치주 비중이 높은 다우(DIA)는 +0.43%로 버텼습니다.

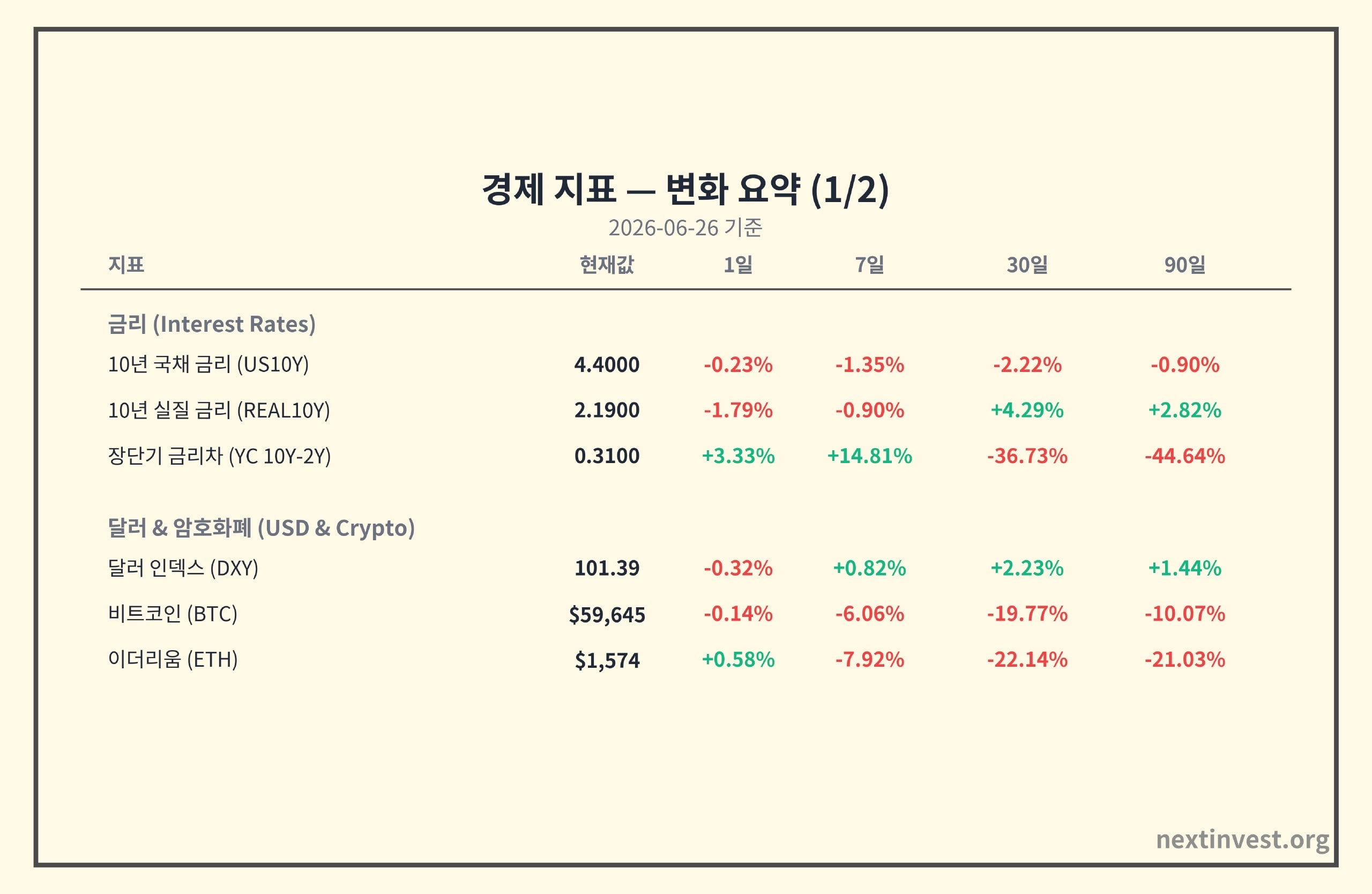

- 장기 금리 소폭 하락, 실질금리는 여전히 높음: 10년물 국채 금리는 일주일간 -1.35% 내려 4.4% 수준, 물가를 뺀 실질금리(10Y TIPS)는 -0.90% 조정에도 여전히 2%대 초반을 유지했습니다.

- 달러는 강보합, 유가는 급락, 비트코인은 6만달러 아래: DXY(달러인덱스)는 +0.82%, 유가는 담은 USO ETF는 -8.33%, 비트코인은 -6.06% 떨어졌습니다.

핵심은 연준(Fed) 정책과 인플레이션에 대한 공포가 갑자기 폭발한 것이 아니라, 이미 많이 오른 AI·반도체에 대한 “밸류에이션 피로감”과 “속도 조절”이 시장 조정을 이끌었다는 점입니다. 투자자 입장에서는 “공포에 매도할 장”이라기보다는, 포트폴리오 구성을 다시 점검해야 하는 구간으로 보는 게 합리적입니다.

---

## 금리 및 채권: “연준은 그대로, 금리는 살짝 내려… 하지만 실질금리는 여전히 높은 수준”

### 1) 이번 주 금리 움직임 요약

- 10년물 국채 금리: 4.40% 수준, 1주일 -1.35%, 1개월 -2.22%

- 10년 만기 실질금리(TIPS): 2.19%, 1주일 -0.90%, 1개월 +4.29%

- 수익률 곡선(10년-2년 차이): 0.31%p(31bp), 1주일 +14.81%로 살짝 더 가팔라졌습니다.

> 번역: “명목금리(표면 이자율)는 조금 내려왔지만, 물가를 뺀 ‘진짜 금리’는 여전히 높고, 장단기 금리 차는 완만한 정상화 흐름” 정도로 정리할 수 있습니다.

### 2) 연준·물가 관련 이번 주 뉴스 포인트

- 연준, 6월 FOMC(6/17)에서 동결 후 첫 주: 워시(새 의장) 체제의 첫 회의에서 기준금리를 3.50~3.75% 구간으로 동결했고, 점도표·성명서 변경 등으로 “데이터를 더 보겠다”는 신호를 준 상태입니다. 시장은 이를 이미 선반영한 상태로, 이번 주 추가적인 큰 서프라이즈는 없었습니다. (traderc.com)

- 1분기 GDP 수정치(6/25 발표): 미국 1분기 실질 GDP 성장률 최종치가 소폭 하향 조정됐으나, 큰 폭의 서프라이즈는 아니었습니다. 즉, “성장은 완만, 그렇지만 급락은 아님”이라는 기존 인식이 유지된 정도입니다. (bea.gov)

- 5월 무역·재고 등 선행지표(6/26 발간)에서도, 재고와 무역수지는 큰 붕괴 없이 완만한 조정 국면을 보여주며 경기 급락 시나리오는 아닌, 느린 둔화 쪽에 무게를 실어줬습니다. (census.gov)

### 3) 장기 구조와 연결해서 보면

- 연준 기준금리는 2024년 말 이후 완만한 인하 추세(5.33% → 3.63%)이고, 5년 트렌드로 보면 ‘고금리에서 조금씩 내려오는 국면’입니다.

- 하지만 10년 실질금리(2.18%)는 역사적으로 보면 꽤 높은 편이라, 주식·리츠 등 위험자산에는 여전히 부담입니다.

- 10년-2년 스프레드가 2025년 이후 플러스로 돌아선 뒤, 최근 0.3%p까지 축소된 상황은 “심각한 경기침체 직전”이라기보다는, 침체 우려가 조금씩 완화되며 정상화 경로로 가는 중으로 해석하는 쪽이 자연스럽습니다.

### 투자자에게 어떤 의미일까?

1. 채권 쪽:

- 장기금리가 약간 내려오면서 TLT(장기국채 ETF)는 7일 +0.65%, 30일 +2.75%, 90일 +3.14% 수익을 기록했습니다.

- “고금리 시대 끝났습니까?” 라고 보기에는 이릅니다. 다만, 조금씩이라도 금리가 내려올 수 있는 환경이라면, 중·장기 채권 비중을 너무 작게 가져가는 전략은 재점검할 필요가 있습니다.

2. 주식 쪽:

- 실질금리가 높다는 것은 “예금·채권만으로도 꽤 괜찮은 이자를 받을 수 있는 환경”입니다.

- 이는 성장주·고밸류에이션(특히 AI·반도체)에는 부담이 되고, 가치주·배당주·현금흐름이 안정된 기업에는 상대적 우위를 줍니다.

---

## 달러 및 외환: “달러는 조용한 강세… 위험자산엔 부담, 해외투자엔 양날의 검”

- DXY(달러인덱스): 101.39, 1주일 +0.82%, 1개월 +2.23%, 3개월 +1.44%

- 장기 추세로 보면 2022년 고점(105~114 수준)에서 많이 내려와 있지만, 최근 몇 달은 다시 완만한 강세 쪽입니다.

이번 주 달러 강세의 배경은 크게 두 가지입니다.

1. 미국 실질금리가 여전히 높다 → 다른 나라 통화 대비 달러 자산의 매력이 유지됩니다.

2. 전세계 기술주 조정과 위험회피 심리 → 주식·원자재·암호화폐에서 돈이 빠질 때, 그 중 일부는 “달러 현금·단기채”로 이동합니다. (cboe.com)

### 투자자에게 어떤 의미일까?

- 달러 자산 보유자(미국 투자 위주)에겐:

- 달러 강세는 해외 주식·채권을 나중에 환전할 때 환차손 위험을 키웁니다.

- 반대로 지금 해외 자산을 새로 살 때는 더 싸게 살 수 있는 기회가 될 수 있습니다.

- 원자재·신흥국 투자에겐:

- 일반적으로 달러 강세는 원자재·신흥국 통화·주식엔 역풍입니다.

- 실제로 이번 주에도 원자재·신흥국 ETF가 전반적으로 약세를 보였습니다.

---

## 주식 시장: “AI·반도체 조정이 시장을 끌어내린 한 주”

### 1) 지수 요약

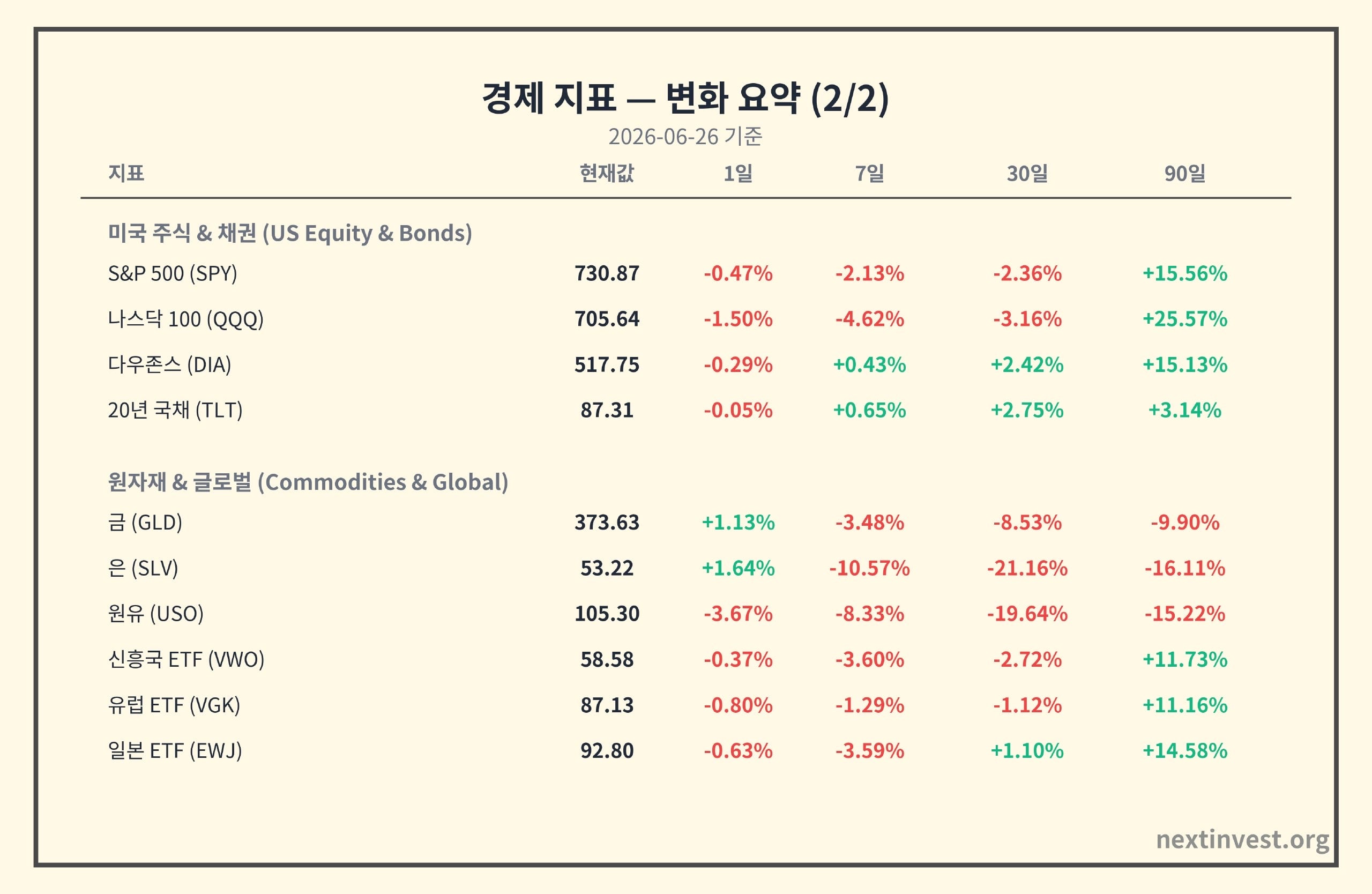

- S&P 500 ETF(SPY): 730.87, 1주일 -2.13%

- 나스닥100 ETF(QQQ): 705.64, 1주일 -4.62%

- 다우 ETF(DIA): 517.75, 1주일 +0.43%

즉, “기술주 중심 지수는 크게 빠지고, 전통산업·가치주 비중이 큰 다우는 오히려 올랐던 주”입니다.

### 2) 기술주·AI 관련 주요 뉴스

1. 글로벌 기술주·반도체 급락

- 6월 23일(화) 전후로, 미국 반도체·AI 관련 종목이 급락하며 나스닥과 S&P500 전체를 끌어내렸습니다. (investing.com)

- 리포트들은 “AI 인프라 투자(데이터센터, 고성능 반도체)에 대한 과열과 밸류에이션 부담”, “최근 급등에 따른 차익실현”을 주요 원인으로 꼽았습니다. (cbsnews.com)

- 글로벌로도 같은 현상이 나타나, 한국·대만·유럽의 반도체·AI 관련 주식이 동반 약세를 보였습니다. (gulfnews.com)

2. 개별 기업 이슈는 혼조

- 일부 메모리 반도체 기업(예: 마이크론)은 기대 이상의 실적을 내며 단기 반등을 보였지만, “실적이 좋아도 섹터 전체에 대한 밸류에이션 피로감”이 더 크게 작용했습니다. (apnews.com)

결과적으로, AI·반도체·빅테크에 과도하게 쏠려있던 시장 구조 자체가 흔들린 한 주였습니다.

### 3) 섹터 로테이션(섹터 간 이동)

- 이번 주에는 방산·산업재·가치주·유럽·일본 시장으로의 회전(로테이션)이 뚜렷했다는 분석이 나왔습니다. 투자자들이 “높은 밸류에이션의 AI 성장주”에서 “실물경제·방어적 업종”으로 일부 자금을 이동시키고 있다는 의미입니다. (reddit.com)

### 투자자에게 어떤 의미일까?

1. 기술주 비중이 높은 포트폴리오

- 최근 1~2년 동안 “AI 관련주만 계속 사도 수익이 나는 장세”가 펼쳐졌다면, 이번 주는 그에 대한 경고 신호였습니다.

- 단기 조정이 어디까지 이어질지는 알 수 없지만,

- 한 종목·한 섹터(예: AI, 반도체)에 자금이 과도하게 쏠려 있지 않은지

- 실적·현금흐름 대비 너무 비싼 종목을 많이 보유하고 있지 않은지

를 점검할 타이밍입니다.

2. 가치주·배당주 투자자

- 다우가 주간 플러스인 것처럼, “지루하지만 꾸준한” 종목들이 상대적인 강세를 보였습니다.

- 실질금리가 높은 환경에서는 안정적인 이익·배당을 주는 기업이, 시장이 흔들릴수록 재평가 받기 쉽습니다.

3. 장기 투자 관점

- 2025~26년의 AI 랠리는 이미 역사상 손꼽힐 정도의 급등을 보여줬고, 이번 조정은 “AI 자체가 끝났다”라기보다 “속도 조절”에 가깝다는 해석도 많습니다. (cboe.com)

- 장기 성장 스토리에 동의한다면, 과열 구간에서의 무리한 추격매수보다는, 이런 조정 구간에서 분할 접근을 고민하는 편이 리스크 관리 측면에서 유리할 수 있습니다.

---

## 원자재 및 암호화폐: “유가·귀금속 약세, 비트코인도 동반 조정”

### 1) ETF 기준 수익률 요약

- 유가 ETF(USO): 1주일 -8.33%, 1개월 -19.64%, 3개월 -15.22%

- 금 ETF(GLD): 1주일 -3.48%, 1개월 -8.53%, 3개월 -9.90%

- 은 ETF(SLV): 1주일 -10.57%, 1개월 -21.16%, 3개월 -16.11%

최근 몇 달 유가와 금·은 가격은

- 달러 강세

- 글로벌 성장 둔화 우려(에너지 수요 둔화)

- 기술주 조정과 함께 위험자산 선호가 전반적으로 낮아진 영향

을 동시에 받고 있습니다. (streetinsider.com)

### 2) 암호화폐: 비트코인 6만달러 아래로

- 비트코인(BTC): 59,645달러, 1주일 -6.06%, 1개월 -19.77%, 3개월 -10.07%

- 이더리움(ETH): 1,574달러, 1주일 -7.92%, 1개월 -22.14%

이번 주 크립토 시장에서는

- 비트코인이 5만9천달러대로 밀리며 24시간 기준 10억달러 이상 강제 청산(레버리지 포지션 정리)가 발생했다는 집계가 나왔습니다. (reddit.com)

- 동시에 미국 물가(특히 PCE)와 연준의 “긴축 유지 가능성”이 다시 부각되면서, “쉽게 돈 풀리기 어렵다”는 인식이 크립토 시장에도 부담으로 작용했습니다. (reddit.com)

### 투자자에게 어떤 의미일까?

1. 원자재

- 유가·귀금속 가격이 크게 조정을 받으면서 원자재 비중이 높은 투자자들은 손실이 났을 가능성이 크지만,

- 장기적으로 인플레이션 헤지(물가 방어)나 포트폴리오 분산을 원한다면, 고점이 아닌 조정 구간에서의 비중 조정을 고민할 수 있는 구간이기도 합니다.

2. 암호화폐

- 최근 1개월간 20% 안팎의 조정은, 높은 레버리지와 단기 추세 추종 매매가 많은 시장 구조의 결과이기도 합니다.

- 연준의 긴축 기조가 쉽게 바뀌지 않는 한, “달이 간다(To the moon)”식 기대에만 기댄 고위험 비중 확대는 특히 경계해야 할 시기입니다.

---

## 글로벌 시장: “미국 기술주 조정, 전세계로 번졌지만 유럽·일본은 상대적 강세 유지”

- 신흥국 ETF(VWO): 1주일 -3.60%, 3개월 +11.73%

- 유럽 ETF(VGK): 1주일 -1.29%, 3개월 +11.16%

- 일본 ETF(EWJ): 1주일 -3.59%, 3개월 +14.58%

이번 주 글로벌 시장은

- 미국 기술주 조정 영향으로 일본·신흥국 등 기술 비중이 높은 시장이 함께 흔들렸지만,

- 유럽·방산·산업재·헬스케어 중심 시장은 상대적으로 견조했습니다. (gulfnews.com)

### 투자자에게 어떤 의미일까?

- 미국 기술주 비중이 너무 높았다면,

- 유럽·일본·신흥국 등으로 분산 투자를 통해 통화·섹터·스타일을 나누는 전략을 다시 점검할 시점입니다.

- 다만, 달러 강세 구간에서는 해외 자산 수익률에 환율 변동(환차손/환차익)이 크게 영향을 줄 수 있다는 점도 함께 고려해야 합니다.

---

## 다음 주 주목 포인트: 무엇을 체크해야 할까?

다음 주(6월 말~7월 초) 시장을 볼 때, 초보 투자자가 특히 체크하면 좋은 포인트는 아래 세 가지입니다. (kiplinger.com)

1. 미국 물가·고용 지표(특히 6월 고용보고서와 6월 PCE 세부 내용)

- 왜 중요할까? → 연준이 금리를 언제, 얼마나 내릴지(또는 더 오래 동결할지)를 결정하는 핵심 변수이기 때문입니다.

- 어떻게 보면 될까? →

- 물가가 예상보다 높게 나오면: 채권 금리 상승, 성장주·기술주에 부담

- 물가가 예상보다 낮게 나오면: 채권 강세, 성장주에는 호재가 될 수 있습니다.

2. 기술주·반도체 조정의 연속 여부

- 이번 주 조정이 “한 주의 숨 고르기”인지, 아니면 “트렌드 전환의 시작”인지를 가늠하는 것이 중요합니다.

- 개별 종목보다는 섹터·지수(반도체 ETF, 나스닥100, 주요 AI 테마 ETF)의 거래량과 반등 탄력 등을 함께 보면서 판단하는 편이 좋습니다.

3. 원자재·달러 흐름

- 달러 강세가 이어지는지, 원자재 가격이 추가 하락하는지에 따라 신흥국·에너지·소재 관련 투자 전략의 유불리가 달라집니다.

---

## 마무리: 지금은 어떤 투자 전략이 합리적일까?

초보 투자자 관점에서 이번 주를 정리하면 다음과 같습니다.

1. 공포 국면이라기보다는, 과열된 부분의 냉각기

- 특히 AI·반도체·빅테크 관련 주식에서 그 현상이 두드러졌습니다.

2. 실질금리는 여전히 높고, 연준은 서두르지 않는다

- “금리 급락 → 성장주 재폭등” 시나리오보다는,

- “천천히 내려갈 수는 있지만, 꽤 오랫동안 높은 수준이 유지되는 환경”을 기본 가정으로 두는 것이 더 보수적인 접근입니다.

3. 포트폴리오 분산과 리스크 관리가 중요한 구간

- 섹터, 국가, 자산군(주식·채권·원자재·현금)을 나누는 것이 그 어느 때보다 중요합니다.

- 이미 많이 오른 한 섹터(예: AI 기술주)에만 집중하는 전략은, 이런 조정 장세에서 큰 변동성을 감수해야 할 수 있습니다.

“지금이라도 전부 팔아야 할까?”보다는,

> “나는 어느 자산·섹터에 얼마나 노출되어 있고, 이 구조가 앞으로 몇 년을 버틸 만한지”

를 점검하는 일주일이었다고 이해하시면 좋겠습니다.

본 콘텐츠는 정보 제공 목적으로만 작성되었으며, 특정 종목이나 자산에 대한 투자를 권유하지 않습니다.

출처: https://nextinvest.org/ko

허가없이 퍼나르기 가능합니다 ^^

Ringkasan Minggu Keempat Juni - Reli AI dan Semikonduktor yang Mengecewakan, Meski Penyesuaian Saham Teknologi, Ekonomi dan Suku Bunga AS Tetap 'Mode Stabil'

Laporan Pasar Mingguan Makroekonomi Minggu Keempat Juni 2026

## Tema Utama Minggu Ini: "Saham Teknologi yang Terlalu Panas, Menarik Nafas... Makro Masih 'Pelambatan Lancar'"

Jika merangkum pasar AS minggu ini (6/20~6/26, waktu Timur AS) dalam satu kalimat: "Minggu di mana saham teknologi AI dan semikonduktor mundur dari panas berlebihan dalam penyesuaian, tetapi pertumbuhan ekonomi dan suku bunga tidak banyak terpengaruh".

- Nasdaq dan Saham Pertumbuhan Melemah: Berdasarkan 7 hari, Nasdaq 100 ETF (QQQ) turun -4,62%, S&P 500 ETF (SPY) turun -2,13%. Sebaliknya, Dow (DIA) dengan bobot manufaktur tradisional dan saham nilai yang tinggi bertahan dengan +0,43%.

- Suku Bunga Jangka Panjang Turun Sedikit, Suku Bunga Riil Masih Tinggi: Suku bunga obligasi 10 tahun turun -1,35% selama seminggu hingga level 4,4%, sementara suku bunga riil setelah inflasi (10Y TIPS) tetap mempertahankan awal 2% meskipun penyesuaian -0,90%.

- Dolar Kuat-Netral, Harga Minyak Turun Tajam, Bitcoin di Bawah 60 Ribu Dolar: Indeks Dolar (DXY) naik +0,82%, ETF USO yang membawa harga minyak turun -8,33%, Bitcoin turun -6,06%.

Poin kuncinya adalah bahwa ketakutan terhadap kebijakan Federal Reserve dan inflasi tidak meledak secara tiba-tiba, melainkan "kelelahan valuasi" dan "penyesuaian kecepatan" terhadap AI dan semikonduktor yang sudah naik banyak yang memandu penyesuaian pasar. Dari perspektif investor, lebih masuk akal untuk melihat ini bukan sebagai "pasar untuk menjual dari ketakutan," tetapi sebagai periode yang memerlukan pemeriksaan kembali komposisi portofolio.

---

## Suku Bunga dan Obligasi: "Federal Reserve Tetap, Suku Bunga Turun Sedikit... Tetapi Suku Bunga Riil Masih Tinggi"

### 1) Ringkasan Pergerakan Suku Bunga Minggu Ini

- Suku Bunga Obligasi Pemerintah 10 Tahun: Level 4,40%, Mingguan -1,35%, Bulanan -2,22%

- Suku Bunga Riil 10 Tahun (TIPS): 2,19%, Mingguan -0,90%, Bulanan +4,29%

- Kurva Hasil (Perbedaan 10 Tahun-2 Tahun): 0,31%p (31bp), Mingguan +14,81%, menjadi sedikit lebih curam.

> Interpretasi: "Suku bunga nominal (suku bunga permukaan) turun sedikit, tetapi 'suku bunga nyata' setelah inflasi masih tinggi, dan perbedaan suku bunga jangka panjang-pendek menunjukkan aliran normalisasi yang bertahap" dapat dirangkum seperti ini.

### 2) Poin Berita Minggu Ini Terkait Federal Reserve dan Inflasi

- Federal Reserve, Minggu Pertama Setelah Pembekuan di FOMC Juni (6/17): Di pertemuan pertama rezim Washi (ketua baru), suku bunga acuan dibekukan dalam kisaran 3,50~3,75%, dan melalui perubahan dot plot dan pernyataan memberikan sinyal "kami akan melihat lebih banyak data". Pasar telah mencerminkan hal ini sebelumnya, dan tidak ada kejutan besar tambahan minggu ini. (traderc.com)

- Estimasi Ulang PDB Kuartal I (Diumumkan 6/25): Angka akhir laju pertumbuhan PDB riil AS untuk kuartal I sedikit direvisi ke bawah, tetapi ini bukan kejutan besar. Dengan kata lain, persepsi sebelumnya bahwa "pertumbuhan lancar, tetapi bukan runtuh curam" tetap terjaga. (bea.gov)

- Indikator Terkemuka seperti Perdagangan dan Inventori Mei (Dirilis 6/26) juga menunjukkan fase penyesuaian bertahap tanpa keruntuhan besar dalam inventori dan neraca perdagangan, memberikan bobot lebih pada skenario pelambatan lambat daripada runtuhnya ekonomi. (census.gov)

### 3) Ketika Dilihat Terhubung dengan Struktur Jangka Panjang

- Suku bunga acuan Federal Reserve menunjukkan tren penurunan bertahap sejak akhir 2024 (5,33% → 3,63%), dan dalam tren 5 tahun ini adalah 'fase menurun secara bertahap dari suku bunga tinggi'.

- Namun suku bunga riil 10 tahun (2,18%) secara historis cukup tinggi, sehingga masih menjadi beban bagi aset berisiko seperti saham dan REITs.

- Situasi di mana spread 10 tahun-2 tahun kembali positif setelah 2025 dan baru-baru ini berkontraksi menjadi 0,3%p lebih alami diinterpretasikan bukan sebagai "tepat sebelum resesi parah", melainkan sebagai khawatir tentang resesi sedikit demi sedikit meringankan dan menuju jalur normalisasi.

### Apa Artinya bagi Investor?

1. Sisi Obligasi:

- Dengan suku bunga jangka panjang turun sedikit, TLT (ETF Obligasi Pemerintah Jangka Panjang) mencatat keuntungan 7 hari +0,65%, 30 hari +2,75%, 90 hari +3,14%.

- "Apakah Era Suku Bunga Tinggi Sudah Berakhir?" Terlalu dini untuk mengatakan demikian. Namun, jika ada lingkungan di mana suku bunga dapat turun sedikit demi sedikit, strategi memegang proporsi obligasi menengah dan jangka panjang terlalu kecil perlu dipertimbangkan kembali.

2. Sisi Saham:

- Tingginya suku bunga riil berarti "lingkungan di mana bahkan hanya melalui deposito dan obligasi dapat menerima bunga yang cukup baik".

- Ini menjadi beban bagi saham pertumbuhan dan valuasi tinggi (khususnya AI dan semikonduktor), sementara memberikan keunggulan relatif bagi saham nilai, saham dividen, dan perusahaan dengan arus kas yang stabil.

---

## Dolar dan Nilai Tukar: "Dolar terus menguat dengan tenang… beban bagi aset berisiko, pedang bermata dua untuk investasi luar negeri"

- DXY (Indeks Dolar): 101,39, 1 minggu +0,82%, 1 bulan +2,23%, 3 bulan +1,44%

- Dari perspektif tren jangka panjang, telah turun jauh dari puncak 2022 (level 105-114), tetapi dalam beberapa bulan terakhir menunjukkan penguatan yang stabil kembali.

Ada dua alasan utama mengapa dolar menguat minggu ini.

1. Suku bunga riil AS masih tinggi → Daya tarik aset dolar dibandingkan dengan mata uang negara lain tetap terjaga.

2. Penyesuaian saham teknologi global dan psikologi penghindaran risiko → Ketika uang mengalir keluar dari saham, bahan mentah, dan cryptocurrency, sebagian darinya berpindah ke "kas dolar dan obligasi jangka pendek". (cboe.com)

### Apa artinya ini bagi para investor?

- Bagi pemegang aset dolar (investasi fokus AS):

- Penguatan dolar meningkatkan risiko kerugian nilai tukar saat menukar saham dan obligasi luar negeri nanti.

- Sebaliknya, saat membeli aset luar negeri baru sekarang, ini bisa menjadi kesempatan untuk membeli dengan harga lebih murah.

- Bagi investasi bahan mentah dan pasar emerging:

- Secara umum, penguatan dolar merugikan bahan mentah, mata uang pasar emerging, dan saham.

- Memang, minggu ini ETF bahan mentah dan pasar emerging juga menunjukkan kelemahan secara keseluruhan.

---

## Pasar Saham: "Penyesuaian AI dan Semikonduktor Menarik Pasar Turun Minggu Ini"

### 1) Ringkasan Indeks

- ETF S&P 500 (SPY): 730,87, 1 minggu -2,13%

- ETF Nasdaq 100 (QQQ): 705,64, 1 minggu -4,62%

- ETF Dow (DIA): 517,75, 1 minggu +0,43%

Dengan kata lain, "indeks berbasis saham teknologi turun signifikan, sementara Dow dengan proporsi besar saham tradisional dan nilai justru naik minggu ini".

### 2) Berita Utama Terkait Saham Teknologi dan AI

1. Saham Teknologi dan Semikonduktor Global Jatuh Tajam

- Sekitar 23 Juni (Selasa), saham terkait semikonduktor dan AI AS merosot tajam, menarik seluruh Nasdaq dan S&P 500 turun. (investing.com)

- Laporan mengidentifikasi "overheating dalam investasi infrastruktur AI (pusat data, semikonduktor berkinerja tinggi) dan beban valuasi" serta "pengambilan keuntungan dari kenaikan baru-baru ini" sebagai penyebab utama. (cbsnews.com)

- Fenomena yang sama terjadi secara global, dengan saham terkait semikonduktor dan AI di Korea, Taiwan, dan Eropa menunjukkan kelemahan bersamaan. (gulfnews.com)

2. Isu Perusahaan Individual Bercampur

- Beberapa perusahaan semikonduktor memori (misalnya: Micron) menunjukkan rebound jangka pendek dengan kinerja melebihi ekspektasi, tetapi "kelelahan valuasi terhadap sektor secara keseluruhan meskipun kinerja bagus" berperan lebih besar. (apnews.com)

Akibatnya, minggu ini struktur pasar yang sebelumnya terlalu terkonsentrasi pada AI, semikonduktor, dan big tech mengalami guncangan.

### 3) Rotasi Sektor (Pergerakan Antar Sektor)

- Analisis menunjukkan bahwa minggu ini rotasi ke pertahanan, barang industri, saham nilai, pasar Eropa, dan Jepang jelas terlihat. Ini berarti para investor memindahkan beberapa dana dari "saham pertumbuhan AI dengan valuasi tinggi" ke "ekonomi riil dan sektor defensif". (reddit.com)

### Apa Artinya bagi Investor?

1. Portfolio dengan Bobot Saham Teknologi Tinggi

- Jika selama 1-2 tahun terakhir telah terjadi "pasar di mana keuntungan terus diperoleh hanya dengan membeli saham terkait AI", minggu ini merupakan sinyal peringatan untuk itu.

- Meskipun tidak jelas sejauh mana penyesuaian jangka pendek akan berlanjut,

- Periksa apakah dana tidak berlebihan terpusat pada satu saham atau satu sektor (misalnya: AI, semikonduktor)

- Periksa apakah Anda tidak memegang banyak saham yang terlalu mahal dibandingkan dengan kinerja dan arus kas

adalah waktu yang tepat untuk memverifikasi.

2. Investor Saham Nilai dan Saham Dividen

- Seperti Dow yang positif mingguan, saham-saham "membosankan tetapi stabil" menunjukkan kekuatan relatif.

- Dalam lingkungan dengan suku bunga riil tinggi, perusahaan yang memberikan laba dan dividen yang stabil cenderung dinilai kembali seiring pasar berguncang.

3. Perspektif Investasi Jangka Panjang

- Reli AI 2025-26 telah menunjukkan kenaikan yang layak dicatat dalam sejarah, dan banyak interpretasi bahwa penyesuaian ini lebih dekat dengan "penyesuaian kecepatan" daripada "AI itu sendiri telah berakhir". (cboe.com)

- Jika Anda setuju dengan kisah pertumbuhan jangka panjang, daripada mengejar pembelian yang dipaksa pada saat overheating, mempertimbangkan pendekatan bertahap selama periode penyesuaian seperti ini dapat lebih menguntungkan dari perspektif manajemen risiko.

---

## Komoditas dan Cryptocurrency: "Kelemahan Harga Minyak dan Logam Mulia, Bitcoin Juga Menyesuaikan Bersama"

### 1) Ringkasan Tingkat Pengembalian Berdasarkan ETF

- ETF Harga Minyak (USO): 1 minggu -8,33%, 1 bulan -19,64%, 3 bulan -15,22%

- ETF Emas (GLD): 1 minggu -3,48%, 1 bulan -8,53%, 3 bulan -9,90%

- ETF Perak (SLV): 1 minggu -10,57%, 1 bulan -21,16%, 3 bulan -16,11%

Harga minyak dan harga emas serta perak dalam beberapa bulan terakhir

- Penguatan dolar

- Kekhawatiran melambatnya pertumbuhan global (melambatnya permintaan energi)

- Dampak penurunan preferensi aset berisiko secara keseluruhan bersamaan dengan penyesuaian saham teknologi

sedang menerima secara bersamaan. (streetinsider.com)

### 2) Cryptocurrency: Bitcoin di Bawah 60.000 Dolar

- Bitcoin (BTC): 59.645 dolar, 1 minggu -6,06%, 1 bulan -19,77%, 3 bulan -10,07%

- Ethereum (ETH): 1.574 dolar, 1 minggu -7,92%, 1 bulan -22,14%

Di pasar crypto minggu ini

- Bitcoin turun ke kisaran 59.000 dolar dan telah dilaporkan bahwa likuidasi paksa lebih dari 1 miliar dolar (pembersihan posisi leverage) telah terjadi dalam basis 24 jam. (reddit.com)

- Secara bersamaan, dengan meningkatnya perhatian terhadap inflasi Amerika Serikat (khususnya PCE) dan "kemungkinan Fed mempertahankan keketatan", persepsi bahwa "uang tidak akan mudah longgar" juga menjadi beban di pasar crypto. (reddit.com)

### Apa Artinya bagi Investor?

1. Komoditas

- Sementara harga minyak dan logam mulia mengalami penyesuaian signifikan dan investor dengan bobot komoditas tinggi kemungkinan besar mengalami kerugian,

- Jika Anda menginginkan lindung nilai inflasi jangka panjang (perlindungan harga) atau diversifikasi portofolio, ini juga merupakan periode di mana Anda dapat mempertimbangkan penyesuaian bobot selama periode penyesuaian bukan pada titik puncak.

2. Cryptocurrency

- Penyesuaian sekitar 20% dalam sebulan terakhir juga merupakan hasil dari struktur pasar dengan leverage tinggi dan banyak perdagangan mengikuti tren jangka pendek.

- Selama postur ketat Fed tidak berubah dengan mudah, periode ini sangat penting untuk berhati-hati terhadap ekspansi bobot risiko tinggi yang hanya mengandalkan harapan gaya "ke bulan".

---

## Pasar Global: "Penyesuaian Saham Teknologi AS Menyebar ke Seluruh Dunia, tetapi Eropa dan Jepang Mempertahankan Kekuatan Relatif"

- ETF Pasar Berkembang (VWO): 1 minggu -3,60%, 3 bulan +11,73%

- ETF Eropa (VGK): 1 minggu -1,29%, 3 bulan +11,16%

- ETF Jepang (EWJ): 1 minggu -3,59%, 3 bulan +14,58%

Pasar global minggu ini

- Dipengaruhi oleh penyesuaian saham teknologi AS, pasar dengan bobot teknologi tinggi seperti Jepang dan pasar berkembang turut terguncang, tetapi

- pasar yang berpusat pada Eropa, pertahanan, barang industri, dan layanan kesehatan tetap relatif stabil. (gulfnews.com)

### Apa Artinya bagi Investor?

- Jika proporsi saham teknologi AS terlalu tinggi,

- sekarang adalah waktu yang tepat untuk meninjau kembali strategi pembagian mata uang, sektor, dan gaya melalui investasi terdiversifikasi ke Eropa, Jepang, pasar berkembang, dan sebagainya.

- Namun, dalam periode penguatan dolar, perlu dipertimbangkan bahwa fluktuasi nilai tukar (kerugian/keuntungan valuta) dapat secara signifikan mempengaruhi tingkat pengembalian aset luar negeri.

---

## Poin Fokus Minggu Depan: Apa yang Harus Diperhatikan?

Saat melihat pasar minggu depan (akhir Juni hingga awal Juli), tiga poin berikut ini sangat baik untuk diperhatikan oleh investor pemula. (kiplinger.com)

1. Indikator Inflasi dan Ketenagakerjaan AS (khususnya Laporan Ketenagakerjaan Juni dan rincian PCE Juni)

- Mengapa penting? → Karena merupakan variabel kunci yang menentukan kapan dan berapa banyak Federal Reserve akan menurunkan suku bunga (atau tetap membekukan lebih lama).

- Bagaimana cara melihatnya? →

- Jika inflasi keluar lebih tinggi dari perkiraan: kenaikan imbal hasil obligasi, tekanan pada saham pertumbuhan dan teknologi

- Jika inflasi keluar lebih rendah dari perkiraan: kekuatan obligasi, dapat menjadi sinyal positif bagi saham pertumbuhan.

2. Apakah Penyesuaian Saham Teknologi dan Semikonduktor Berlanjut

- Penting untuk mengukur apakah penyesuaian minggu ini adalah 'respiro seminggu' atau 'awal perubahan tren'.

- Lebih baik untuk menilai dengan melihat volume perdagangan dan elastisitas rebound dari sektor dan indeks (ETF Semikonduktor, Nasdaq-100, ETF Tema AI Utama) daripada saham individual.

3. Aliran Komoditas dan Dolar

- Tergantung pada apakah penguatan dolar berlanjut dan apakah harga komoditas mengalami penurunan lebih lanjut, keuntungan atau kerugian strategi investasi terkait pasar berkembang, energi, dan bahan baku akan berbeda.

---

## Penutup: Strategi Investasi Apa yang Masuk Akal Sekarang?

Dari perspektif investor pemula, minggu ini dapat dirangkum sebagai berikut.

1. Lebih dari sekedar fase ketakutan, ini adalah periode pendingin untuk bagian-bagian yang terlalu panas

- Fenomena ini terutama terlihat jelas pada saham terkait AI, semikonduktor, dan big tech.

2. Suku Bunga Riil Masih Tinggi, dan Federal Reserve Tidak Terburu-buru

- Lebih dari skenario 'penurunan suku bunga tajam → lonjakan ulang saham pertumbuhan',

- pendekatan yang lebih konservatif adalah menetapkan asumsi dasar 'dapat turun secara bertahap, tetapi lingkungan dengan tingkat yang cukup tinggi akan dipertahankan untuk waktu yang cukup lama'.

3. Periode di Mana Diversifikasi Portofolio dan Manajemen Risiko Penting

- Membagi sektor, negara, dan kelas aset (saham, obligasi, komoditas, kas) lebih penting dari sebelumnya.

- Strategi berkonsentrasi hanya pada satu sektor yang telah naik banyak (misalnya, saham teknologi AI) mungkin harus menanggung volatilitas besar dalam pasar penyesuaian seperti ini.

Lebih dari 'Haruskah kami menjual semuanya sekarang?',

> "Saya terekspos pada aset atau sektor mana, dan dalam struktur ini apakah dapat bertahan selama beberapa tahun ke depan"

adalah pemahaman yang baik tentang minggu ini.

Konten ini ditulis hanya untuk tujuan informasi dan tidak merekomendasikan investasi pada saham atau aset tertentu.

Sumber: https://nextinvest.org/ko

Boleh dibagikan tanpa izin ^^

Week 4 of June Summary - Dashed Hopes in AI/Semiconductor Rally, US Economy and Rates in 'Stable Mode' Despite Tech Stock Adjustment

2026 June Week 4 Macroeconomic Weekly Market Report

## This Week's Core Theme: "Overheated Tech Stocks Take a Breather… Macro Still in 'Smooth Slowdown' Mode"

To sum up the US market this week (6/20~6/26, US Eastern Time) in one line: "AI and semiconductor tech stocks pulled back from overheating in a correction, but economic growth and rates were not significantly shaken."

- Nasdaq and Growth Stocks Weak: Over 7 days, Nasdaq-100 ETF (QQQ) fell -4.62%, S&P 500 ETF (SPY) fell -2.13%. Meanwhile, the Dow (DIA), with higher exposure to traditional manufacturing and value stocks, held at +0.43%.

- Long-term Rates Slightly Down, Real Rates Still High: 10-year Treasury yields fell -1.35% over the week to the 4.4% level, while real yields (10Y TIPS), even after a -0.90% adjustment, maintained early 2% levels.

- Dollar Strong, Oil Prices Plummet, Bitcoin Below $60,000: The Dollar Index (DXY) rose +0.82%, the oil price ETF (USO) fell -8.33%, and Bitcoin dropped -6.06%.

The key point is that not fears about Fed policy and inflation exploding suddenly, but "valuation fatigue" and "pace adjustment" for AI and semiconductors that have already risen sharply led the market correction. From an investor's perspective, rather than seeing this as "a time to sell on fear," it is more reasonable to view it as a period requiring portfolio review.

---

## Interest Rates and Bonds: "Fed Holds Steady, Rates Down Slightly... But Real Rates Still at High Levels"

### 1) This Week's Interest Rate Movement Summary

- 10-year Treasury Yield: 4.40% level, 1 week -1.35%, 1 month -2.22%

- 10-year Real Yield (TIPS): 2.19%, 1 week -0.90%, 1 month +4.29%

- Yield Curve (10-year - 2-year Spread): 0.31%p (31bp), steepened slightly by +14.81% over 1 week.

> Translation: "Nominal rates (surface interest rates) have come down slightly, but 'real rates' minus inflation remain high, and the spread between long and short-term rates is following a gradual normalization trend."

### 2) This Week's News Points Related to Fed and Inflation

- Fed First Week After June FOMC Hold (6/17): In the first meeting of the new chair regime, the Fed held the benchmark rate in the 3.50-3.75% range and signaled "we will look at more data" through dot plot and statement changes. The market has already priced this in, with no major surprises this week. (traderc.com)

- Q1 GDP Revision (Released 6/25): The US Q1 real GDP growth rate's final figure was slightly downwardly adjusted, but it was not a major surprise. In other words, the existing perception that "growth is gradual, but not a sharp decline" was maintained. (bea.gov)

- In May trade and inventory leading indicators (released 6/26), inventory and trade balance showed gradual adjustment without major collapse, lending weight to a slow slowdown scenario rather than an economic crash scenario. (census.gov)

### 3) Looking at It in Connection with Long-term Structure

- The Fed's benchmark rate has been on a gradual decline since end-2024 (5.33% → 3.63%), and viewed as a 5-year trend, it's in a "phase of gradually declining from high rates."

- However, the 10-year real rate (2.18%) is historically quite high, still burdening risk assets like stocks and REITs.

- The situation where the 10-year-2-year spread returned to positive after 2025 and recently narrowed to 0.3%p is more naturally interpreted not as "on the brink of severe recession," but as "gradually easing recession concerns while moving toward normalization."

### What Does This Mean for Investors?

1. On the Bond Side:

- As long-term rates declined slightly, TLT (long-term Treasury ETF) recorded returns of +0.65% over 7 days, +2.75% over 30 days, and +3.14% over 90 days.

- "Is the High-Rate Era Over?" It's too early to say. However, if rates can decline gradually even in small increments, strategies with too small a proportion of medium- to long-term bonds warrant reconsideration.

2. On the Stock Side:

- High real interest rates mean an environment where "you can earn quite decent interest income through deposits and bonds alone".

- This puts pressure on growth stocks and high valuations (particularly AI and semiconductors), while giving a relative advantage to value stocks, dividend stocks, and companies with stable cash flows.

---

## Dollars and Currency Exchange: "The dollar is quietly strengthening… a burden on risk assets, a double-edged sword for overseas investment"

- DXY (Dollar Index): 101.39, 1 week +0.82%, 1 month +2.23%, 3 months +1.44%

- Looking at long-term trends, it has fallen significantly from the 2022 peak (105-114 range), but in recent months has shown a gradual strengthening trend again.

The reasons for the dollar's strength this week are largely two-fold.

1. U.S. real interest rates remain high → The appeal of dollar assets compared to other currencies is maintained.

2. Global tech stock correction and risk-averse sentiment → When money flows out of stocks, commodities, and cryptocurrencies, some of it moves into "dollar cash and short-term bonds". (cboe.com)

### What does this mean for investors?

- For dollar asset holders (primarily U.S. investment focused):

- Dollar strength increases the risk of exchange losses when converting foreign stocks and bonds later.

- Conversely, it can be an opportunity to buy foreign assets more cheaply now.

- For commodity and emerging market investments:

- Generally, dollar strength is a headwind for commodities, emerging market currencies, and stocks.

- In fact, this week also saw commodity and emerging market ETFs showing broad weakness.

---

## Stock Market: "A Week Where AI and Semiconductor Adjustments Dragged the Market Down"

### 1) Index Summary

- S&P 500 ETF (SPY): 730.87, 1 week -2.13%

- Nasdaq-100 ETF (QQQ): 705.64, 1 week -4.62%

- Dow ETF (DIA): 517.75, 1 week +0.43%

In other words, "it was a week where technology-focused indices fell sharply, while the Dow, which has a large weight in traditional industries and value stocks, actually rose".

### 2) Key News on Tech Stocks and AI

1. Global Tech Stocks and Semiconductors Plunge

- Around June 23 (Tuesday), U.S. semiconductor and AI-related stocks plunged sharply, dragging down the entire Nasdaq and S&P 500. (investing.com)

- Reports cited "overheating in AI infrastructure investment (data centers, high-performance semiconductors) and valuation concerns" and "profit-taking following recent rallies" as major causes. (cbsnews.com)

- The same phenomenon appeared globally, with semiconductor and AI-related stocks in Korea, Taiwan, and Europe showing concurrent weakness. (gulfnews.com)

2. Individual Company Issues Are Mixed

- Some memory semiconductor companies (e.g., Micron) showed short-term rebounds with better-than-expected results, but "valuation fatigue for the entire sector" had a larger effect even with good earnings. (apnews.com)

As a result, it was a week where the market structure itself, which had been excessively concentrated in AI, semiconductors, and big tech, was shaken.

### 3) Sector Rotation (Movement Between Sectors)

- Analysis showed that rotation into defense, industrial materials, value stocks, European, and Japanese markets was pronounced this week. This means investors are moving some funds from "high-valuation AI growth stocks" to "real economy and defensive sectors". (reddit.com)

### What does it mean for investors?

1. Portfolio with high proportion of tech stocks

- If over the past 1-2 years there has been a market environment where "you make profits by continuously buying only AI-related stocks," this week was a warning signal about that.

- We don't know how far the short-term adjustment will extend, but

- Whether funds are not excessively concentrated in a single stock or sector (e.g., AI, semiconductors)

- Whether you don't hold many stocks that are too expensive relative to earnings and cash flows

is the right time to check.

2. Value stock and dividend investors

- Like the Dow being up for the week, "boring but steady" stocks showed relative strength.

- In an environment with high real interest rates, companies that provide stable earnings and dividends tend to be re-evaluated more easily as markets become unstable.

3. Long-term investment perspective

- The 2025-26 AI rally has already shown a historic level of surge, and many interpret this adjustment as being closer to "speed adjustment" rather than "AI itself is over." (cboe.com)

- If you agree with the long-term growth story, rather than forcing chase buying during an overheating period, considering a phased approach during these adjustment periods can be more advantageous from a risk management perspective.

---

## Commodities and Cryptocurrency: "Oil and precious metals weakness, Bitcoin also adjusting in tandem"

### 1) ETF-based return summary

- Oil ETF (USO): 1 week -8.33%, 1 month -19.64%, 3 months -15.22%

- Gold ETF (GLD): 1 week -3.48%, 1 month -8.53%, 3 months -9.90%

- Silver ETF (SLV): 1 week -10.57%, 1 month -21.16%, 3 months -16.11%

Recent oil and gold and silver prices over the past few months are

- Dollar strength

- Concerns about slowing global growth (declining energy demand)

- The impact of overall declining preference for risk assets alongside tech stock adjustments

being affected simultaneously. (streetinsider.com)

### 2) Cryptocurrency: Bitcoin below $60,000

- Bitcoin (BTC): $59,645, 1 week -6.06%, 1 month -19.77%, 3 months -10.07%

- Ethereum (ETH): $1,574, 1 week -7.92%, 1 month -22.14%

In the crypto market this week

- Bitcoin fell to the 59,000 dollar range and reports indicate that more than $1 billion in forced liquidations (leverage position unwinding) occurred on a 24-hour basis. (reddit.com)

- At the same time, as U.S. inflation (particularly PCE) and the Fed's "possibility of maintaining tightening" came back into focus, the perception that "money won't easily loosen up" acted as a burden on the crypto market. (reddit.com)

### What does it mean for investors?

1. Commodities

- While high-commodities-weighting investors likely incurred losses as oil and precious metals prices underwent significant adjustments,

- if you're looking for long-term inflation hedging (price protection) or portfolio diversification, this adjustment period is also an opportunity to consider adjusting allocations during a downturn rather than at a peak.

2. Cryptocurrency

- The recent ~20% adjustment over the past month is also a result of the market structure with high leverage and significant short-term trend-following trading.

- As long as the Fed's tightening stance doesn't easily change, expanding high-risk allocations based only on "to the moon"-style expectations is a period to be especially cautious about.

---

## Global Markets: "U.S. Tech Stock Correction Spreads Worldwide, But Europe and Japan Maintain Relative Strength"

- Emerging Markets ETF (VWO): 1 week -3.60%, 3 months +11.73%

- Europe ETF (VGK): 1 week -1.29%, 3 months +11.16%

- Japan ETF (EWJ): 1 week -3.59%, 3 months +14.58%

This week in global markets:

- Markets with heavy tech exposure such as Japan and emerging markets were shaken alongside the U.S. tech correction,

- But markets centered on Europe, defense, industrials, and healthcare held up relatively well. (gulfnews.com)

### What Does This Mean for Investors?

- If your exposure to U.S. tech stocks has been too high,

- Now is a good time to revisit a strategy of diversifying across currencies, sectors, and styles by spreading into Europe, Japan, and emerging markets.

- However, it is also important to keep in mind that during periods of dollar strength, currency fluctuations (exchange gains/losses) can significantly impact returns on overseas assets.

---

## Key Points to Watch Next Week: What Should You Check?

When looking at markets next week (late June to early July), here are three points that beginner investors should pay particular attention to. (kiplinger.com)

1. U.S. Inflation and Employment Data (especially the June jobs report and June PCE details)

- Why does it matter? → Because these are the key variables that determine when and by how much the Fed will cut rates (or whether it will hold them higher for longer).

- How should you read it? →

- If inflation comes in higher than expected: bond yields rise, putting pressure on growth and tech stocks.

- If inflation comes in lower than expected: bonds strengthen, which could be a tailwind for growth stocks.

2. Whether the Tech and Semiconductor Correction Continues

- It is important to gauge whether this week's correction was "a single week of catching its breath" or "the beginning of a trend reversal."

- Rather than individual stocks, it is better to look at sectors and indexes (semiconductor ETFs, Nasdaq 100, major AI theme ETFs) together, watching trading volume and the momentum of any rebounds.

3. Commodities and Dollar Trends

- Depending on whether dollar strength continues and whether commodity prices fall further, the outlook for investment strategies related to emerging markets, energy, and materials will shift.

---

## Wrap-Up: What Investment Strategy Makes Sense Right Now?

Summarizing this week from a beginner investor's perspective:

1. This is more of a cooling-off period for overheated areas than a panic phase

- The phenomenon was especially pronounced in AI, semiconductor, and big tech stocks.

2. Real interest rates remain high, and the Fed is in no hurry

- Rather than a scenario of "rapid rate cuts → explosive rebound in growth stocks,"

- A more conservative baseline assumption is "rates may come down slowly, but will remain elevated for quite a long time."

3. Portfolio diversification and risk management are critical right now

- Spreading across sectors, countries, and asset classes (equities, bonds, commodities, cash) is more important than ever.

- A strategy concentrated in a single sector that has already risen sharply (e.g., AI tech stocks) may face significant volatility during a corrective market like this.

Rather than asking "Should I sell everything right now?",

> "What assets and sectors am I exposed to, and by how much — and is this structure built to hold up over the next several years?"

Think of this as a week to reflect on exactly that question.

This content has been prepared for informational purposes only and does not constitute a recommendation to invest in any specific stock or asset.

Source: https://nextinvest.org/ko

Feel free to share without permission ^^